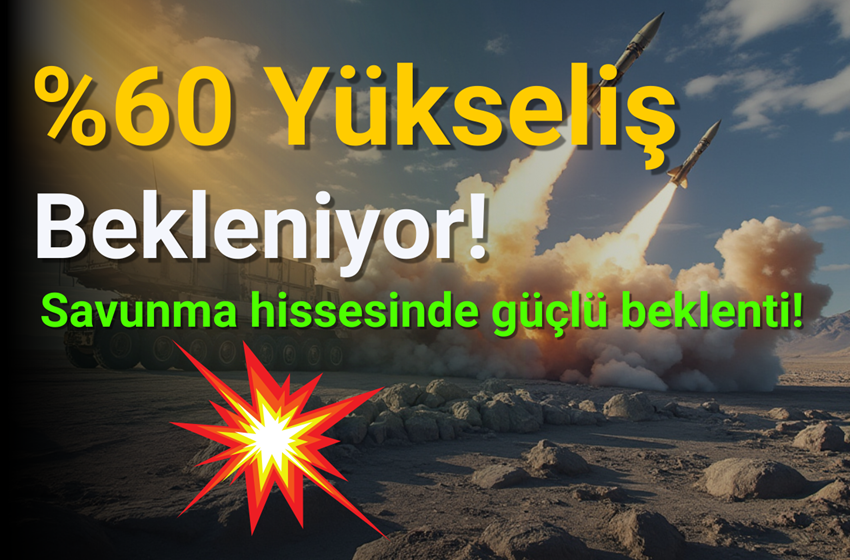

Öneri: AL

Mevcut Fiyat (TL) 56.00

Hedef Fiyat (TL) 89.70

Getiri Potansiyeli (%) 60%

ASELSAN (ASELS) Bilanço Değerlendirmesi / Değerlendirme: Sınırlı olumlu

Enflasyon muhasebesi uygulanmış verilere göre, Aselsan, 3Ç24 döneminde 21.811 milyon TL satış geliri (Konsensus: 21.045 milyon TL / Deniz Yatırım:

21.045 milyon TL), 5.051 milyon TL FAVÖK (Konsensus:4.851 milyon TL / Deniz Yatırım: 4.715 milyon TL) ve 2.004 milyon TL net kar (Konsensus: 2.046 milyon TL / Deniz Yatırım: 2.150 milyon TL) açıkladı. Muhasebe değişikliği nedeniyle bu dönem finansallarında, parasal kazanç/kayıp kalemi altında 2.212 milyon TL’lik olumsuz etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ FAVÖK marjının verilen beklentilerin üzerinde seyretmesi, bakiye siparişlerdeki artış.

■ Bilançoda olumsuz okuduğumuz detaylar

Finansman gideri ve borçtaki artış.

■ Bilançoya dair kısa değerlendirmemiz

→ Enflasyon muhasebesi etkilerini içeren 3Ç24 finansallarında, satış geliri ve FAVÖK artış göstermiştir. Beklentimiz paralelinde açıklanan sonuçlara ek olarak sunumda yer verilen bakiye sipariş yaşlandırma ile yılın son çeyreğinde 1.8 – 2.1 milyar USD gelire işaret edilmesini önemli görmekteyiz. Dolayısıyla finansal sonuçların hisse performansı üzerinde sınırlı olumlu bir etki yaratacağı düşüncesindeyiz.

TMS 29 dahil verilere göre:

■ Aselsan’ın satış geliri 3Ç24 döneminde geçen yılın aynı döneminde göre %27 artarak 21.811 milyon TL olarak gerçekleşti.

■ 3Ç24 döneminde FAVÖK %22 artışla 5.051 milyon TL seviyesine yükselirken,

FAVÖK marjı 1,1 puan azalışla %23,2 seviyesinde gerçekleşti.

■ Şirket, 3Ç24 döneminde 2.004 milyon TL net kar açıkladı.

■ Şirket, 3Ç24 döneminde 1 milyon TL seviyesinde net diğer gelir (3Ç23: 2.403 milyon TL net gelir) ve 1.955 milyon TL seviyesinde net finansman gideri (3Ç23: 385 milyon TL net finansman gideri) kaydetti.

Ayrıca, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 2.212 milyon TL’lik olumsuz etki oluştu.

■ 3Ç24 dönem sonu itibariyle Şirket’in 29.788 milyon TL net borç pozisyonu bulunmaktadır (2Ç24: 24.969 milyon TL net borç). Net borç/FAVÖK oranı ise 3Ç24 dönemi sonu itibariyle 1,3x seviyesindedir (2Ç24: 1,1x).

9A24 dönemi TMS 29 etkisi hariç verilere göre:

■ Aselsan’ın satış geliri, 9A24 döneminde %69,7 artarak 60.719 milyon TL olarak gerçekleşti.

■ 9A24 döneminde FAVÖK %77,5 artışla 12.697 milyon TL seviyesine yükselirken, FAVÖK marjı %23,3 seviyesinde gerçekleşti.

■ Şirket, 9A24 döneminde geçen yılın aynı dönemine göre %51,9 artışla 14.889 milyon TL net kar elde etmiştir.

■ Şirket’in 3Ç24 döneminde yeni alınan sözleşme bedeli 3,2 milyar USD seviyesine, bakiye siparişi ise 2023 yıl sonuna göre %15 artarak 12,6 milyar USD ile rekor düzeye ulaşmıştır.

■ Şirket’in paylaştığı bakiye sipariş yaşlandırması tablosunda Aselsan’ın 2027 yılına kadar 2,5 milyar USD’nin üzerinde gelir potansiyeli olduğu dikkat çekmeye devam etmektedir. 2024 yılının kalan 3 ayında ise 1,8 – 2,1 milyar USD’lik gelire işaret edilmiştir.

■ Şirket’in 2024 yılına yönelik nominal beklentilerini hatırlayacak olursak; i) %70 üzeri net satış geliri büyümesi ii) %26 üzeri FAVÖK marjı iii) 12 milyar TL yatırım harcaması yönünde. Bunun yanı sıra Şirket, 2024 yılına yönelik reel büyüme beklentilerini de paylaşmıştı. Reel beklentilere göre ise 2024 yılında; i) %10 üzeri net satış geliri büyümesi ii) %22 üzeri FAVÖK marjı iii) 14 milyar TL yatırım harcaması gerçekleştirilmesi öngörülmektedir.

■ Genel değerlendirme: Artan bakiye siparişi ve makro tahminlerimizdeki değişikleri modele eşzamanlı yansıtmamıza rağmen 12-aylık hedef fiyatımızda herhangi bir revizyona gitmiyoruz. Aselsan için 12-aylık hedef fiyatımız 89,70 TL, önerimiz AL yönünde. Hisse, yıl başından itibaren BIST 100 endeksinin %5 üzerinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 21,7x F/K ve 12,2x FD/FAVÖK çarpanlarından işlem görmektedir. ASELS’i 17 Temmuz 2023 tarihinden bu yana, 36,49 TL ortalama maliyet ile Döngüsel Portföyümüzde taşıdığımızı ve mevcut pozisyonu ile beğenmeye devam ettiğimizi önemle hatırlatmak isteriz. Bununla birlikte, Ekim 2023 döneminden bu yana Bölüm olarak tüm analizlerimizde, 2024’ün öne çıkan sektör ve şirketleri arasında “savunma” ve “Aselsan”ı da belirttik ve belirtmeye de devam ediyoruz.