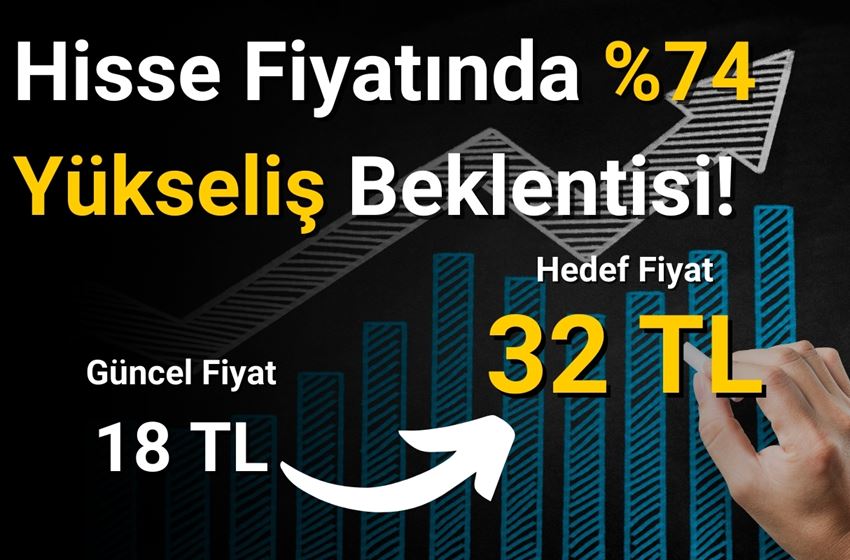

Endeks Üzerinde Getiri

Hedef Fiyat, TL 32.00

Güncel Fiyat, TL 18.42

Getiri Potansiyeli: %74

Koton Cazip büyüme fırsatı sunan güçlü değer önerisi

Koton’u 32 TL 12-aylık HF, %74 getiri potansiyeli ve “Endeks Üzeri Getiri” tavsiyesiyle takip listemize ekliyoruz. Hisse 7,9x/5,5x 2025/26T F/K (TMS -29 öncesi) ile yurt dışı benzerlerine +%50 iskontolu işlem görüyor. Koton, Türkiye giyim sektöründe tüm ana kategorilerde ilk üç sırada yer alan ve %3,3’lük pazar payıyla uygun fiyatlı moda alanında lider konumda bulunan bir giyim perakende markasıdır. Orta ve Doğu Avrupa, BDT, KİK ve Afrika’daki güçlü varlığı ile 32 ülkede (e-ticaret dahil +70) faaliyet gösteren Şirket’in uluslararası gelirlerinin payı %30’a ulaşmıştır. Şirket, orta vadede, uluslararası büyümesini sermaye yoğunluğu düşük franchise modeline odaklanarak ve çoklu kanal stratejisini geliştirerek desteklemeyi planlıyor. Şirket, mevcut 447 mağazasına ek olarak 2028 yılına kadar 130-150 yeni mağaza (2025: 25 yeni mağaza) açmayı hedefliyor. Büyümede aslan payının KİK, Orta ve Doğu Avrupa, Orta Doğu, Kuzey Afrika ve Hindistan başta olmak üzere uluslararası pazarlardan gelmesi bekleniyor. Yönetim uluslararası operasyonlarının payını orta vadede mevcut %30’dan %40’a ve e-ticaret operasyonlarının payını mevcut %11’den +%15’e çıkarmayı planlıyor. Güçlü büyüme stratejisinin yanı sıra, mağaza verimliliğinin iyileştirilmesi, karlılığın artırılması ve bilançonun güçlendirilmesi için de ilave adımlar atılıyor.

Güçlü büyüme potansiyelinden yararlanmak için iyi bir konuma sahip: Koton, güçlü marka bilinirliği, müşteriler için yüksek değer önerisi, deneyimli yönetimi, büyüyen uluslararası operasyonları, gelişen e-ticaret penetrasyonu ve sağlıklı bilançosu ile 90 milyar USD (OC&C) değerinde toplam büyüklüğe sahip pazarlarda cazip sektör dinamiklerinden yararlanmak için iyi bir konumda bulunuyor. Önümüzdeki üç yıl içinde Koton’un yıllık %5 mağaza büyümesi, TL bazında %27 ciro büyümesi (USD bazında %10), %30 FAVÖK büyümesi ve %36 net kar büyümesi (TMS 29 öncesi) göstereceğini tahmin ediyoruz. İyileşen operasyonel kaldıraç, yönetimin satış yoğunluğunu artırma çabaları, daha karlı olan uluslararası operasyonların ve e-ticaretin artan payları sayesinde FAVÖK marjının (TMS 29 öncesi, operasyonel nakit akışını daha iyi yansıtması nedeniyle TFRS 15&16 öncesi) üç yıl içinde mevcut %11 seviyelerinden +%12’ye, uzun vadede ise +%14’e yükselmesini öngörüyoruz. Şirket, 2024T FAVÖK’e oranla 0,5x (TMS 29 ve TFRS 16 öncesi) net borç ile güçlü bir bilançoya sahip ve önemli bir döviz açık pozisyonu bulunmuyor (borcun ~%40’ı döviz ancak uluslararası gelirlerle doğal olarak kur riskinden korunuyor).

Riskler: TL’nin reel olarak değer kazancı uluslararası operasyonlarının üzerinde 2024 yılında önemli bir baskı oluşturdu. TL’nin reel olarak değer kazanmaya devam etmesi ve Türkiye’de sıkı para politikasının sürmesi nedeniyle 1Y25’te zayıflığın devam etmesini bekliyoruz. Uluslararası büyüme stratejisinin ve satış yoğunluğunu iyileştirme çabalarının başarısızlığa uğraması diğer ana risk faktörleri olarak öne çıkıyor.

Kaynak: Ak Yatırım

Yatırım fırsatlarıyla ilgili daha fazla bilgi almak ve analizleri takip etmek için economicontr.com adresine göz atabilir veya Instagram ve Twitter hesaplarımızı takip edebilirsiniz.