29 Nisan 2022 EconomIcon

Piyasalarda Dün…

Endeks, dün güne pozitif açılmasının ardından yatay bir seyir izledi. ABD büyüme rakamı, beklentilerin altında gerçekleşmesiyle, küresel piyasalarla beraber BIST100’de de satış baskısı görüldü ve günü %0,94 değer kaybıyla 2428,4 puanla tamamladı. Güne pozitif başlangıç yapmasını beklediğimiz endekste 2480,0’i direnç olarak izleyeceğiz. Bu seviye üzerinde kalınması halinde 2500,0’e yükseliş hız kazanabilir. Olası geri çekilmelerde 2440,0 ilk destek olmak üzere 2400,0’e düşüş devam edebilir.

Dolar/TL ise, hafta ortasında 14,83 seviyesini geçemeyerek geri çekildi. Dolar endeksi son 5 yılın zirvesini yaşarken kurda da yükseliş denemeleri görülebilir. Bu durumda 14,85 direnci üzerinde 15,00 yeniden test edilebilir. Olası geri çekilmelerde 14,70 ilk destek olmak üzere 14,50’ye düşüş hız kazanabilir

Bugünün Gündeminde …

Geçtiğimiz günlerde ABD Başkanı Biden, Rus oligarklara ait varlıklara el konulması ve bunların Ukrayna için kullanılması konusunda yönetime daha geniş yetkiler tanıyan adımlar attıklarını ve Kongre ile bu konuda müşterek şekilde çalıştıklarını açıklamıştı. Dün Dışişleri Bakanı Blinken, Rus oligarkların varlıklarının yanı sıra Rusya Merkez Bankasının dondurulan fonlarına da el konulabileceğini ve bunların Ukrayna için kullanılabileceğini söyledi. Mevcut durumda Rusya Merkez Bankasına ait yüksek miktarda para dondurulmuş durumda. Atılacak bu yeni adım Rusya ile gerginliği bir üst seviyeye çıkarabilir. Bu durumda emtia fiyatlarındaki yükseliş olasılığı küresel enflasyonu daha da tetikleyebilir.

Yurtiçinde Mart ayı dış ticaret dengesi (10:00) takip edilecek.

Yurtdışında Almanya ve Euro Bölgesi 1Ç22 GSYH büyüme verileri (11:00 ve 12:00) izlenecek. Beklentiler iki verinin de çeyreksel %0.2 ile çok sınırlı bir büyümeye işaret etmesi yönünde. ABD’de ise kişisel gelir ve harcamalar (15:30) takip edilecek.

Açılış Öncesi Yurtdışı Piyasalar …

Yurtdışı piyasalara baktığımızda, ABD’de, büyüme beklentisine karşın daralmaya işaret eden GSYH verisine karşın özellikle teknoloji şirketlerinin güçlü bilançolar açıklamaları nedeniyle dün %3’lere varan yükselişler yaşandı. Asya’da, ABD etkisine ek olarak, Çin’de büyümeyi destekleyici yeni adımlar atılacağının açıklanması da bölge borsalarına alım getiriyor.

EUR/Dolar ise, dün 1,05 seviyesi altına sarkmış olsa da toparlanmayı başardı. Teknik göstergelerin aşırı satım bölgesinde hareket ettiği paritede bir süre yükseliş ve yatay seyir görülebilir. Bu durumda 1,0590 ilk direnç olmak üzere 1,07 test edilebilir. Olası geri çekilmelerde 1,05 altında 1,045’ye düşüş hız kazanabilir.

Model Portföy Güncelleme

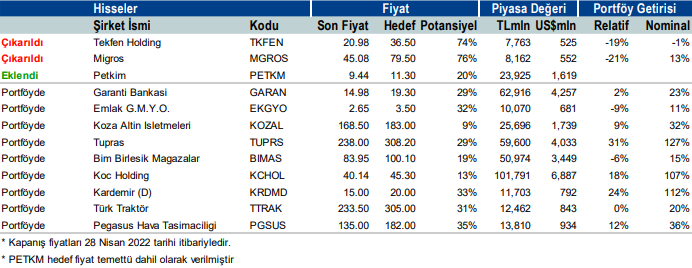

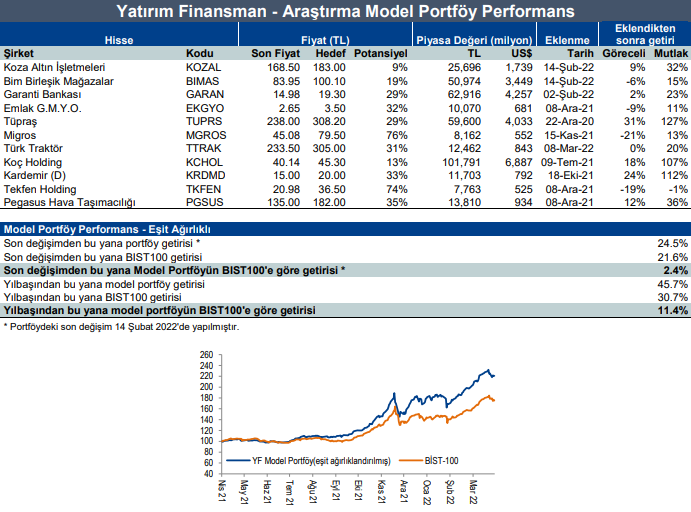

PETKM’i model portföyümüze ekliyoruz. 2022 yılı başında yürürlüğe giren Türkiye-Azerbaycan devletlerarası anlaşması ile SOCAR Türkiye şirketleri, Azerbaycan’dan ithal edilen doğal gazı özel bir tarife üzerinden Botaş aracılığı ile satın almaya başlamıştır. Bu mekanizmanın Avrupa ve Türkiye’de doğal gaz fiyatlarında güçlü artışlar yaşanırken, Socar Türkiye iştirakleri PETKM ve STAR rafinerisi için önemli maliyet avantajı oluşturabileceğini düşünüyoruz. Artan hammadde ve enerji maliyetleri petrokimya fiyatlarını yukarı çekmeye devem etmekte olup, Avrupa’da gaz kullanımında olsa kısıtlama yaşanması durumunda arz görünümü daha da kötüleşerek fiyatlardaki yükselişi daha da hızlandırabilir. Bu nedenle artan nafta maliyetlerine rağmen, Petkim’in hem 1Ç’de hem de 2022’de korkulandan daha az marj kaybı yaşayacağını tahmin ediyoruz. 2022 için FAVÖK tahminimiz 400 milyon USD seviyesinde olup, 2021 FAVÖK rakamı olan 684 milyon USD’ye göre düşüş gösterse de Petkim’in uzun dönemli ortalaması olan yaklaşık 300 milyon USD seviyesinin üzerinde kalacağını öngörüyoruz. Diğer yandan, Star rafinerisi toplam üretiminde yaklaşık %70 dizel ve jet yakıt verimi ile bu ürünlerde son aylarda yaşanan rafineri marjlarındaki sert yükselişten en olumlu etkilenecek şirketlerden birisi olacaktır. Daha önce yıllık 1 milyar dolar civarında olmasını beklediğimiz Star rafinerisinin FAVÖK’ü, 2022 yılında artan marjlar ile birlikte 2 milyar USD seviyesini geçebilir. Bu durumda, Petkim’in Star rafinerisinin %18’i için ödeyeceği 720 milyon dolarlık fiyat, tahminen 4.0x FD/FAVÖK çarpan seviyesinden daha cazip bir değerlemeye işaret edecek ve önceki hakim piyasa görüşünün aksine Petkim’in bu satın almada değer yaratmasına imkan sağlayacaktır. Star rafinerisinin artan karlılığı ile borçluluğunu hızla eritmesi ile birlikte, Petkim’in 2022 yılında tamamlanması beklenen bu satın almadan orta vadede yaratacağı değerin, mevcut Petkim piyasa değerine oranla %25-30 civarında olabileceğini hesaplıyoruz. Bu potansiyel değeri dikkate almasak bile, Petkim’in mevcut FAVÖK çarpanını 4,4x seviyesinde hesaplıyor ve cazip olduğunu düşünüyoruz. Şirketin 2021 yılı karından hisse başına 0,80 TL temettü dağıtabileceğini, bunun da %8,5 brüt temettü verimine denk geleceğini tahmin ediyoruz.

TKFEN ve MGROS’u model portföyden çıkartıyoruz. Her iki hisse için de hedef fiyatlarımız %50 üzerinde yükseliş potansiyellerine işaret etmekte olup, uzun vadeli yatırımcıların mevcut fiyatlardan pozisyonları koruması gerektiğini düşünüyoruz. Tekfen’de inşaat iş kolunda devam eden zararlar, Migros’ta regülasyon riski gibi faktörlerin hali hazırda mevcut piyasa fiyatlarında iskontolanmış durumda olduğuna inanıyoruz. Fakat Endeks getirisini referans olarak takip eden portföylerde, her iki hissenin de Endekse göre zayıf performans göstermiş olması ve yakın dönemde katalist gözükmemesi, bu pozisyonların devam etme şansını azaltmaktadır. Bizim de model portföy uygulamamızda bulunan zarar-kes kuralı nedeniyle her iki hissenin Endekse göre performansları -%15 seviyesini aştığı için portföyümüzden çıkarıyoruz.

Model Portföyümüz yılbaşından bu yana %45,7 yükselirken, aynı dönede BIST-100 Endeksine göre %11,4 daha yüksek getiri elde etmiştir.

Model Portföy Değişiklikleri